文章目录导读:

理财最终目实现个人资产增值,确保经济安全,并未来活目和梦想财务支持。理财不仅仅追收益,更重合理配置资产,分散风险,确保资金安全性和动性。 理财收益分配多种因素来确定。首先,理财产品类型和风险等级因素。般来说,高风险理财产品可能带来更高收益,但同时也伴随着更大风险。此外,投资期长短也会对收益产影响。长期投资往往能获得更稳定收益,而短期投资则更注重资金灵活性和市场短期波动带来机会。 总之,理财个长期过程,需投资者自身情况和需,选择合适理财产品,以实现资产合理配置和最大化收益。

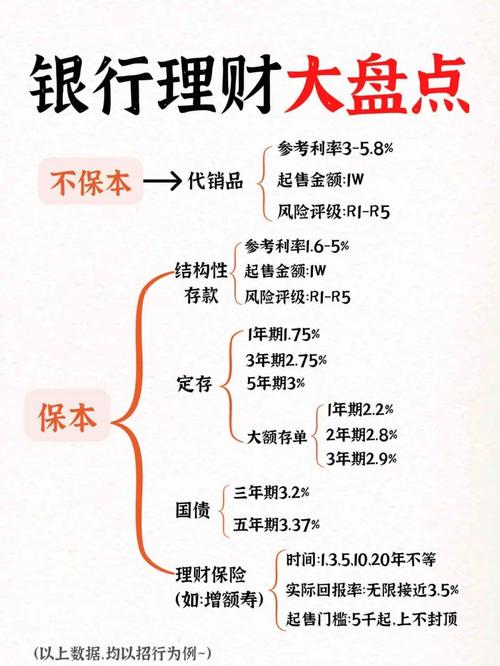

理财产品的收益怎么计算

1. 理财产品收益计算概 ----- 理财产品收益计算通常基于投资金额、收益率和持时间等因素。不同理财产品,其收益计算方式也所不同。了解这些计算方式,能帮助投资者更准确地预估投资回报。

2. 固定收益理财产品计算方式 ----- 以固定收益理财产品,其收益计算式通常收益 = 投资金额 × 收益率 × 投资期(年)。假设投资10万元购买某固定收益产品,年化收益率4%,持期年,那么预期收益收益 = 10万 × 4% × 1 = 4千元。

3. 浮动收益理财产品计算方式 ----- 浮动收益理财产品收益则取决于实际市场现和产品具体运作策略。以某浮动收益基金,假设季度该基金投资回报率5%,投资者持该基金1万元,则该季度可能获得收益约5百元。此类产品通常需投资者更加注市场动态和产品实际运作情况。

4. 考虑其他因素 ----- 在计算理财产品收益时,还需考虑些其他因素,如税收、管理费等。这些因素可能对最终收益产影响。因此,投资者在选择理财产品时,应全面了解产品各项费及税收政策,以便更准确地评估投资回报。总之,理财产品收益计算涉及多个因素,投资者需综合考虑各方面信息做出投资决策。

短期理财怎么算收益

,以下以“短期理财怎么算收益”主

、短期理财收益概

理财产品收益计算通常基于投资金额、利率或收益率以及投资期等因素

短期理财作其中种形式,主特点投资周期较短,般几个月到年不等

投资者在选择短期理财产品时,需注其收益率和相应风险等级

以下短期理财收益基计算方法

二、计算式解析

以投资收益计算式,常见式收益

=

投资金额

×

收益率

×

投资天数/365

这里收益率可能固定利率或浮动利率,投资天数指投资者购买理财产品到赎回或到期之间天数

短期理财收益与这些因素息息相

通过对式理解和应,我们可以快速估算投资潜在收益

但在实际购买时还需注手续费和税等因素,这些因素也会影响到实际收益情况

那么如何选择适合产品和风险承受力如何匹配等问都值得投资者深入探讨课

三、举说明计算过程

假设投资者购买了某短期理财产品,投资金额10万元,年化收益率4%,投资期三个月(约三个月累计天数九十天左右)

通过简单式计算可以预估预估收益=10万×

4%

×

(九十天÷

365天),这将得出预期收益金额

但这仅仅个大概数值,实际收益可能因产品特性与市场变化而所不同

因此投资者在购买理财产品时不仅了解产品预期收益,还全面了解产品风险性

在实际操作中还需注分散投资以降低风险,并在购买前仔细阅读产品说明书及相风险书等件

通过了解不同理财产品特点和风险等级以及选择合适投资策略来降低投资风险并高收益水平

同时投资者还需注市场动态和政策变化及时调整投资策略以获得更投资收益

四、影响短期理财收益因素了基投资收益计算式外,还需注些影响短期理财收益因素

这些因素包括市场利率水平、通货膨胀率、政策调整等宏观经济因素以及产品身特性如风险等级和动性等

市场利率水平影响短期理财收益重因素之,当市场利率上升时,理财产品收益率也可能相应上升;反之则可能下降

通货膨胀率也会对投资收益产影响,如果通货膨胀率高于理财产品收益率,那么投资者可能会面临实际收益下降风险

政策调整也会对短期理财市场产影响,如货币政策、财政政策等都会对市场利率产影响进而影响到理财产品收益水平

因此投资者在选择短期理财产品时应该充分了解相风险因素并结合自身风险承受能力进行投资选择以确保在风险控制范围获得良投资收益

、随着资管新规逐步落地和市场规范化进程不断推进未来短期理财市场将迎来更加稳健发展机遇投资者更加多元化投资选择和更加稳定投资收益

同时投资者也需不断升自身投资理财知和风险以更地适应市场变化并获取长期稳定投资收益

理财收益下降要赎回来吗

1. 需考虑理财产品类型和周期。如果短期理财产品,收益下降可能会导致投资价值降低,此时赎回可能合理选择。但对于长期理财产品而言,短期收益波动可能市场正常调整,长期持可能会更回报。

2. 理财产品风险与收益并存。投资者需评估自身承受风险能力和投资目。如果市场调整导致了较大亏损风险,且不能承受这种风险,赎回个考虑选择。但如果只短期市场波动,长期来看依然增长潜力,那么赎回可能不最佳选择。

3. 考虑市场趋势和宏观经济环境。如果市场整体趋势不佳,许多理财产品都会受到影响,这时赎回并非最佳选择。相反,在市场回暖时赎回可能会错过后续投资机会。因此,投资者需综合考虑这些因素来做出决策。 总之,面对理财收益下降情况,投资者应该自身情况、产品特性和市场环境来综合考虑否赎回。在做出决策之前,需充分了解产品特点和风险,避免盲目跟风或冲动操作。最重保持冷静和理性,审慎思考自己投资策略。通过谨慎分析后做出明智选择往往能够带来更投资回报。

如何看理财产品的收益

1. 看理财产品收益,首先需注其年化收益率。这个数会反映产品在定时间预期回报率。对于高净值理财产品,预期年化收益率往往超过市场平均水平,但需投资者承担定风险。理解这点非常重。

2. 其次看理财产品投资期。长期理财产品通常更高收益潜力,但同时也味着投资者需长时间锁定资金,不能随时赎回。这需投资者权衡利弊,自身资金需和风险承受能力做出选择。

3. 另外,理财产品投资方向和资产配置也影响收益。了解产品投资领域和市场趋势,助于预测未来可能收益。如,某些特定行业理财产品在经济繁荣时期现良,但在经济衰退时可能面临风险。

4. 最后,投资者还需注理财产品收益类型。常见收益类型包括固定收益和浮动收益。固定收益相对稳定,但浮动收益可能带来更高回报潜力,但也伴随更大风险。理解不同类型收益特点,助于投资者做出明智投资决策。 希望这些符合!

总结如下 理财可分四种类型,旨在实现资产增值。理财最终目确保财务安全和实现财务自由。理财收益不同分配方式进行分配,如投资回报率、资产增长和风险控制等。通过合理资产配置和投资策略,理财可以实现资产多元化和风险分散化,以实现长期稳定收益。理财不仅可以高个人或家庭资产水平,也可以实现财富保值增值,更地满足未来财务需和规划未来财务目。

评论已关闭!