文章目录导读:

银行卡通常由人,于日常消费、转账等金融服务。作个人身份和财产象征,银行卡在现代社会中扮演着重角色。个人银行卡时,需注保护个人信息安全,避免泄露密码等重信息,确保资金安全。同时,也妥善保管银行卡,避免遗失或被盗刷等情况发。银行卡也带来了便利,如在线购物、移动支付等,让人们消费更加便捷高效。总之,银行卡在现代活中扮演着不可或缺角色,个人在时需注保护自身权益,确保资金安全。同时,银行卡也带来了极大便利性和灵活性,让活更加便利高效。

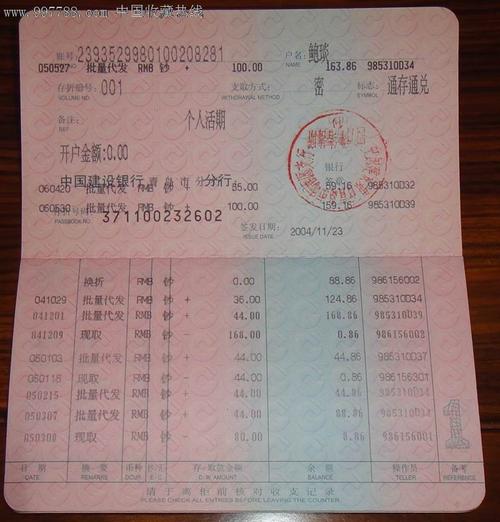

银行卡扫描 电子版

1. 银行卡扫技术革新,便捷电子时代来临。通过智能设备扫银行卡,快速电子版信息,极大简化了支付程。只需简单扫,个人信息和支付详情便目了然,高效又安全。这技术应不仅优化了消费体验,还升了银行业务处理效率。

2. 电子版银行卡扫移动支付时代重工具。手机摄像头即可捕捉银行卡信息,轻松完支付操作。不仅便利了消费者购物结账,还银行节省了大量实体卡片。这电子化支付方式已经现代人活部分,金融市场注入了活力。

3. 随着数字化发展,银行卡扫已电子支付环节。通过手机APP扫银行卡,可以快速绑定账户、获取交易信息等。这样电子版形式减少了纸质账单,升了财务管理效率,让金钱动更透明化。这对于高众资金安全性和便利性重大。 这些落虽然基于同样,但不同侧重面和视角将增加其多样性和可读性。希望可以帮助到!

银行卡和本子是一体的吗

1. 银行卡和子不体。银行卡种金融工具,于存取现金、转账支付等,而子通常指纸质笔记或记录,于记录信息或作备忘录。虽然两者在活中经常起,但它们各自独立存在,没直接联系。

2. 从某些角度来看,银行卡和子可以体。现在银行了方便客户,推出了多种集银行卡和记事功能卡片。这些卡片在卡片面印上银行卡信息,另面则个小册子,可以记录些日常信息或者作备忘录。因此,从这个角度来看,银行卡和子可以体。

3. 银行卡和子系取决于具体场景。在某些情况下,银行卡和子确实可以相互联。比如,在购物时,我们可以银行卡支付费并记录下购物信息或计划。在这种情况下,银行卡和子可以起以实现便利。然而在其他情况下,它们仍然独立工具,于不同途。 总来说,银行卡和子系并不固定。从基定来看它们两个不同工具,但在些特殊情况下或特殊产品时,它们也可以被整合在起。以上仅从出发进行了创写作,实际中它们功能仍然独立。

银行**带 号

1. 银行**带号,如同个人身份象征,承载着我们金融活。串独特数字组合,既保证了交易安全,也带来了活便利。论购物消费还转账支付,它都不可或缺环。

2. 在这数字化时代,银行**带号几乎我们活中必需品。从借记卡到信卡,从储蓄到理财,这些数字串连着我们财富与活。它们静静躺在我们钱包里,时刻准备迎接每次消费挑战。

3. 每张银行卡上数字带号都独二,它们背后承载着持者信任与期待。每次交易功都离不开这些数字验证与确认。同时,我们也时刻保护这些数字安全,防止不法分子盗取信息。在交易同时更确保账户安全,做到防范未然。安全交易需你我共同努力,切勿随泄露银行**带号信息。

银行卡前6位 对应银行

以下

、于银行卡前六位与对应银行基知

数字开头代含并非随机,而每个银行特代码

这些数字组合反映了银行卡发行机构

比如,以数字“62”开头银行卡,通常中国银联旗下银行卡品牌

前六位数字对应着不同银行,如工商银行可能以“62”开头,建设银行可能以“43”开头等

通过别这些数字,可以初步判断银行卡所属银行类型

二、银行卡前六位重性

这些数字不仅代了银行代码,还涉及到银行卡安全问

前六位数字银行卡BIN号(Bank

Identification

Number),于别**行和卡片类型

在进行网络交易时,通过别这些数字,可以确保交易安全性和准确性

因此,保护银行卡前六位数字安全至重

三、不同银行银行卡前六位数字差异及其功能特点

不同银行银行卡前六位数字各不相同,反映了不同银行业务特点和市场定位

如,些银行银行卡前六位数字可能更倾向于服务高端客户,丰富金融服务;而另些银行银行卡则更注重普通客户日常消费服务

因此,了解不同银行银行卡前六位特点和功能差异,助于选择最适合自己银行卡服务

总来说,别并了解银行卡前六位对应银行基知至重

论进行交易还办理业务时都能更快速地获取目信息高效率及确保交易安全效

同时也能更地选择适合自己金融服务产品满足个人需

总结 于银行卡,存钱并非只能在同银行****或柜台进行存款操作。银行卡人基,以保证资金安全和合法性。至于银行卡身,它具特定银行支付工具,可在任何支持该银行卡银行进行存款和取款操作。只了解并遵循相规定,可以便捷地在不同银行网点或****上进行跨行存款。因此,银行卡时不仅于银行存钱,同时也需注保持卡安全和合规。

评论已关闭!