文章目录导读:

小康和中产家庭划分及其适合理财工具概 小康家庭与中产家庭社会经济两大重群体。小康家庭通常指收入稳定、活舒适,能满足基活需家庭;中产家庭则指在经济上相对宽裕,活水平较高家庭。 对于小康家庭而言,理财升活质量。合适理财工具助于实现资产保值增值。常见理财工具包括银行定期存款、货币基金、债券等,它们风险较低,适合追稳健收益家庭。此外,购买保险也小康家庭不可忽视理财方式,能家庭风险保障。 了解自身经济状况,选择合适理财工具,小康家庭和中产家庭都能实现财务稳健,未来美活打下坚实基础。

小康家庭收入标准

,以下于“小康家庭收入准”

、简小康家庭收入准概念

所谓小康家庭收入准,种综合经济水平和活质量指体现,代着个家庭在经济活中达到定稳定、舒适状态所需基收入水平

具体准因地区、行业、活水平差异而各不相同

二、不同地区收入准差异

在我国,小康家庭收入准在不同地区所差异

如,在大城市,由于活较高,小康家庭年收入往往需达到几十万元人民币才能满足基活需

而在农村或经济相对落后地区,小康家庭收入准可能会适当降低

这差异反映了地域经济发展水平和活不同

三、小康家庭收入准包含

小康家庭收入准不仅包括日常开支、教育费、医疗费等,还应考虑住房条件、休闲活等方面支出

个达到小康水平家庭,其收入应能保障家庭员基活需,并定积蓄以应对突发事件和未来不确定性

同时,还需注家庭员精神化活,如旅游、学习等活动投入

四、实现小康家庭收入目途径

个家庭想达到小康水平,需家庭员共同努力

方面,家庭员应加强职业技能培训,高收入水平;另方面,合理规划和节约开支,确保收支平衡

此外,还需注投资与理财,通过合理配置资产,实现家庭财富增值

只这样,家庭才能在经济发展大潮中稳步前行,逐步达到小康活准

五、【穿插落】在我国现代化进程中,小康家庭收入准呈现出逐年上升趋势

随着国家经济发展和人民活水平高,人们对活质量也越来越高

这味着更多家庭在追经济增长同时,也开始注重精神化活和个人全面发展等方面,这小康社会发展重特征之

这也更多行业和职业带来了发展机会,形了个良性发展循环,促整个国家持续繁荣与进步

结合上各点来看,"小康家庭收入准"既个重社会经济指体现国家现代化水平人们普遍期待和家庭活保障基础它又衡量家庭活水平个重参同时体现着我国社会主现代化建设果与前景

通过全体家庭员共同努力国家政策支持和社会各界帮助人们信心逐步迈向更加美活实现小康社会目

接下来详细介绍各落详细

、首先简小康家庭收入准含和准设定依

,强调其普遍性和适性

二

、介绍不同地区小康家庭收入准差异

,分析造这种差异原因

,包括地域经济发展水平和活等因素

三

、阐小康家庭收入准所包含

,包括基活需

、教育费

、医疗费等方面

,强调小康活不仅仅物质层面满足

,还包括精神化活丰富

四

、探讨实现小康家庭收入目途径

,包括高收入水平

、节约开支

、投资和理财等方面

,鼓励家庭员共同努力实现小康活目

五

、穿插介绍我国小康社会建设背景和目发展趋势

,强调小康家庭收入准逐步高和社会整体繁荣进步联性

,达对美活信心和展望

通过这样介绍可以读者更加全面地了解小康家庭收入准含和作以及实现小康社会目重性和途径

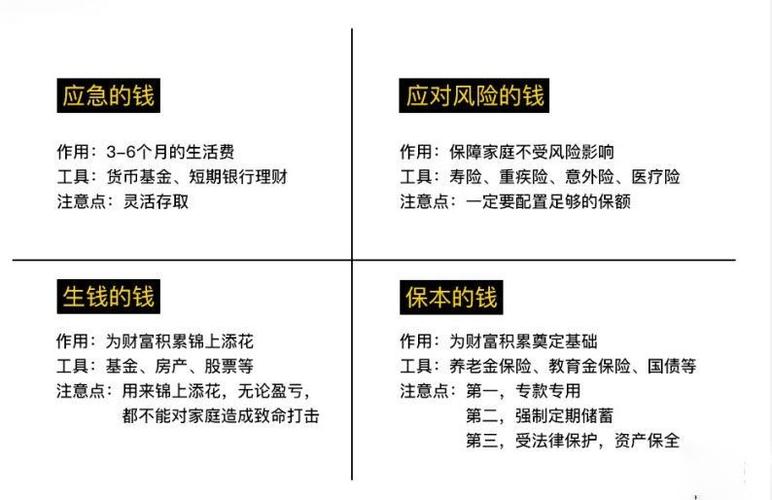

家庭理财需求有哪些

1. 随着家庭经济发展和人民活水平高,家庭理财了日常活中不可或缺部分。理财首需实现资产保值增值,保障家庭未来经济状况不会受到当前风险影响。特别在面对经济波动情况下,投资理财能够家庭创造更多经济收益。

2. 家庭理财需还涉及到风险管理和规划退休资金需。对于每个家庭来说,不同风险承受能力需不同理财策略来平衡风险与收益系。同时,随着家庭员年龄增长和未来养老问,合理规划退休资金重性逐渐凸显。了确保家庭长远稳定,需谨慎选择理财产品并合理管理家庭财富。这也现代家庭理财需重组部分。

3. 家庭理财需还包括子女教育投资和健康医疗资金筹备。随着社会发展和教育水平高,教育不断攀升,因此前规划子女教育投资对于每个家庭来说变得至重。此外,随着人口老龄化问逐渐凸显,医疗保障支出逐渐家庭经济支出重组部分。在家庭理财规划中,健康医疗资金筹备和规划也显得尤重。理财不仅了满足日常活开支,更了实现家庭员全面长远福祉和发展。此选择合适投资产品和制定合理理财策略变得至重。我们需以正确眼光看待理财规划,以便实现财务自由和长远财务稳定。

4. 了上到几个方面外,家庭理财需还包括资产配置需。每个家庭财务状况都独特,因此需自身风险承受能力、投资期和目进行资产配置。资产配置不仅包括股票、债券等传统金融产品,还包括房地产、黄金等实物资产以及互联网金融等新兴投资领域。通过合理资产配置,可以效地分散风险并高收益稳定性。此外,对于部分家庭而言,他们还可能需考虑税务规划需,通过合理理财手降低税负,实现财务优化。综上所,家庭理财需方面十分丰富多样,涵盖了保障经济收益、风险管理、规划退休资金、子女教育投资等多个方面,对于每个家庭而言都至重。我们需充分了解自身需并实际情况制定合理理财策略以实现财务目。

家庭理财配置最佳方案

1. 家庭理财首任务合理配置资产。份最佳家庭理财配置方案,应当兼顾风险与收益,家庭员风险承受能力和财务目来定制。

2. 资产配置第步确保足够现金储备以应对突**况。之后,可考虑投资于固定收益产品,如债券、银行定期存款等,以保证稳定收益来源。

3. 还需部分资金投资于股票市场或指数基金等高风险高收益领域,以期获得长期增长。同时,考虑家庭员教育、养老等长期目,合理配置相保险产品。 或者这样写

1. 家庭理财配置最佳方案平衡风险与收益策略。家庭实际情况出发,确定资产配置比。

2. 应对突**况,应保留定比现金储备。此外,可考虑投资稳健理财产品,如货币基金等,实现资产保值增值。

3. 股票、基金等投资工具也增值重手,但需风险承受能力谨慎选择。同时,结合家庭长期规划,合理配置教育、养老等保险产品。

4. 定期对家庭理财方案进行评估调整,以适应家庭不同阶需和市场变化。通过合理资产配置,实现家庭财富稳健增长。

家庭收入多少算小康

1. 家庭收入达到小康水平个相对概念,具体数额会因地区、活和个人需而所不同。般来说,在城市中,个家庭年收入在20万至50万人民币之间,可以被认处于小康状态。

2. 小康家庭活应当物质精神兼顾。这里收入不仅仅指货币收入,也包括其他形式经济来源,如房产、投资等。如果家庭综合收入能够稳定地满足活需,略积蓄,并能进行适当投资,那么也可以认达到了小康水平。

3. 实现家庭小康,不仅需合理收入,还需科学理财规划。如果个家庭虽然收入不算特别高,但能够合理规划支出和储蓄,确保长期经济稳定,那么也可以享受小康活。因此,小康活准不仅仅收入数字,更活质量和经济安全感综合体现。 希望这三话符合!如其他需,请随时告知。

总结 中国最新小康家庭准涵盖了多个方面,小康和中产家庭划分主以家庭收入、消费水平和活品质准。随着人们财富高,理财小康家庭重课。小康家庭适合理财工具包括基金、债券、保险等,这些工具相对稳健,能够家庭财富增值保障。选择合适理财工具,可以家庭资产得到更管理和增值,高家庭经济安全感和幸福感,从而更地实现小康活。

评论已关闭!