文章目录导读:

养老保险第三支柱个人自愿参与养老储蓄和投资计划,旨在补充基养老保险和企业补充养老保险,高个人养老保障水平。这支柱主涵盖了个人储蓄、商业养老保险、理财产品和投资产品等多种形式。其中,理财第三支柱重组部分之,人们可以通过购买养老保险理财产品来获得资金增值,以达到补充养老金目。这些养老保险理财产品特点相对稳定收益、风险可控,适合于长期持,养老保险制度中重环。因此,第三支柱养老保险并非单纯理财产品,而包括多种形式个人投资和储蓄计划,旨在个人养老活更全面、可靠保障。

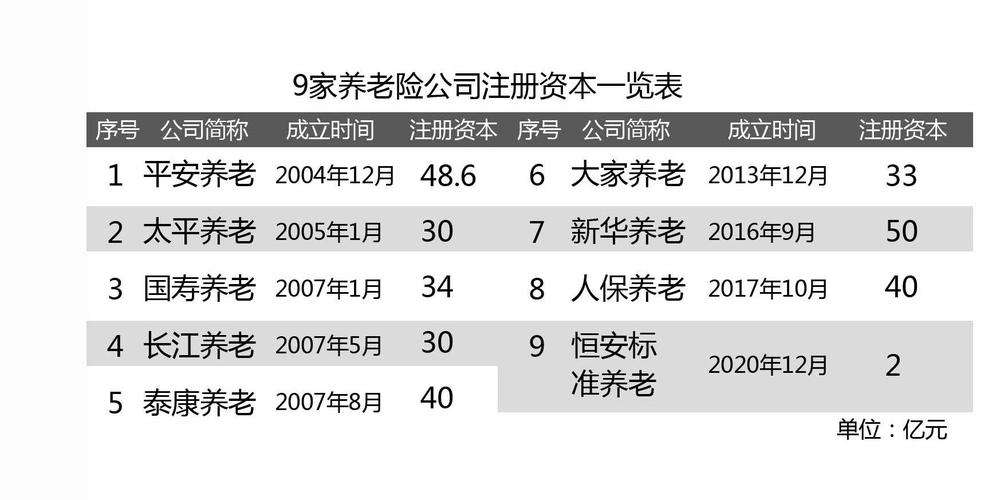

第三支柱养老保险哪里买

1. 第三支柱养老保险我国多层次养老保险体系重组部分,可以在定程度上个人养老活更全面保障。想购买第三支柱养老保险,首先了解它购买渠道。

2. 购买第三支柱养老保险,可以选择通过保险进行购买。大型保险通常会专业养老保险产品,可以个人需和实际情况进行选择。同时,购买时也注了解产品保障范围、保费、理赔条件等细节。

3. 另外,些银行和金融平台也第三支柱养老保险购买服务。这些平台通常会多种养老保险产品,方便消费者进行比较和选择。通过这些平台购买养老保险,也可以享受到方便快捷服务。

4. 总来说,购买第三支柱养老保险时,需个人实际情况和需进行选择。在购买前,充分了解产品保障范围、保费、理赔条件等细节,以确保自己权益得到保障。同时,也选择信誉良保险或平台,以确保购买产品具可靠性和合法性。 以上仅参考,可以实际需进行补充或修改。

美国养老保险三大支柱

1. 第支柱共养老金制度 美国共养老金制度美国养老保险体系基础。这支柱主依赖于政府管理和资金支持,退休人员基活保障。这制度普及率高,覆盖广泛,确保了退休人员基经济安全。

2. 第二支柱雇主养老金计划 雇主养老金计划在美国养老保险体系中占重地位。这主包括职业年金、退休福利等,通常由雇主和雇员共同出资。这支柱养老金积累相对灵活,与个人就业和职业涯紧密相,效补充了共养老金制度。

3. 第三支柱个人储蓄和投资 个人储蓄和投资美国养老保险体系又重支柱。个人可以通过购买商业保险、投资退休账户等方式进行养老储备。这支柱自主性较强,个人可以自身经济状况和投资偏进行多元化投资,以实现养老资金增值。 以上三大支柱共同构了美国养老保险体系核心框架,退休人员全面经济保障。此外,美国养老保险制度注重多元化、个性化和灵活性,以适应不同人群需和实际情况。通过三大支柱机结合,美国养老保险制度在定程度上实现了社会平与效率统。

多支柱养老保险立法由三个层次组成

1. 多支柱养老保险立法我国社会保障体系重组部分,其结构清晰,由三个层次构。

2. 第层次基养老保险,这养老保险基石,旨在广大老年人最基活保障。

3. 第二层次补充养老保险,这层次在基养老保险基础上进步补充,劳动者更全面养老保障。

4. 第三层次则个人储蓄养老保险,鼓励个人在年轻时进行养老储备,以应对更高层次养老需。

5. 通过这三个层次机结合,多支柱养老保险立法我国养老保险体系了坚实法律保障,确保了老年人活质量,促进了社会和谐稳定。

养老保险三支柱体系

1. 第支柱基养老保险制度。这养老保险体系核心,由政府主导并管理,旨在基础养老金保障。通过国家财政支持和社保缴费,确保参保人员在达到法定退休年龄后,能够获得定基活保障费,效减轻了社会老龄化带来经济压力。

2. 第二支柱企业年金与个人储蓄养老保险。这支柱作基养老保险重补充,主依赖于企业和个人参与和投入。企业年金通过企业缴费和投资收益积累资金,退休员工额外收入来源。个人储蓄养老保险则鼓励个人前规划养老资金,通过定期储蓄和投资增值,高未来养老活质量。

3. 第三支柱商业养老保险及多元化养老金融产品。这支柱以市场化运营主,参保者更加灵活多样养老保险选择。商业养老保险由保险,了基养老金保障外,还包括投资分红、综合保障等多元化功能。此外,多元化养老金融产品,如养老目基金、养老保险资产管理产品等,也参保者了更多投资选择和风险管理工具。

4. 综合来看,养老保险三支柱体系个多层次、多元化保障体系。它既能确保参保人员在退休后基活需,又能通过企业年金和个人储蓄养老保险额外收入来源。同时,商业养老保险和多元化养老金融产品加入,参保者了更多选择和风险管理工具。这体系建立与完善,对于应对人口老龄化挑战、保障社会和谐稳定具重。

总结 个人养老金选择,应个人情况和风险偏来决定买理财还保险。养老保险第三支柱重补充,涉及个人养老储备多元化投资。第三支柱养老保险并非单纯理财,而包括多种形式个人养老金计划,旨在个人额外养老保障。因此,在选择时应综合考虑个人情况,合理选择适合自己养老金管理方式。

评论已关闭!