文章目录导读:

家庭信托基金种通过法律手建立家族财富管理和传承工具。其核心在于将家庭资产以基金形式进行管理和运作,以实现资产保值增值,并保障家庭员未来发展需。 家庭信托基金组主包括资金部分,即家族投入信托资产,可以现金、房产、股票等;二信托计划,即资产投资策略和方向;三管理机构或受托人,负责管理和运营基金,确保其投资安全性和收益性;四受益人或家庭员,他们通过基金来获得资金支持,于教育、医疗、活等各方面需。 通过建立家庭信托基金,家族可以效地管理和传承财富,确保家庭员在面临各种风险和挑战时能够保持稳定经济状况,实现家族长期繁荣和发展。

信托基金成立条件

1. 信托基金立首先需满足定资条件。发起人需具备雄厚资金实力,确保基金初始资充足。此外,还需遵守相法律法规,获得监管部门批准,确保基金合法合规地运作。

2. 设立信托基金还需遵循严格组织结构。需制定完善基金管理章程,明确基金管理团队、投资策略和风险控制机制。同时,专业投资团队来负责基金日常管理和投资决策,确保基金投资效益和安全性。

3. 信托基金立还需满足投资者多元化和风险评估。基金需吸引定数量合格投资者参与,并进行充分风险评估,确保基金运作风险可控,保护投资者合法权益。

4. 了上条件,信托基金设立还需考虑市场环境和行业趋势。了解市场需和行业前景,制定符合市场规律投资策略,信托基金功运作。同时,基金还需定期向投资者披露运作情况,增强透明度和信任度。 以上仅参考,可以实际情况合理调整和扩展。

给子女设立信托基金

1. 子女设立信托基金种明智决策。信托基金能够子女未来稳定财务支持,确保他们在面对活中挑战时拥更多选择和保障。

2. 设立信托基金时,需仔细考虑基金投资策略和管理方式。选择合适投资渠道和专业基金管理机构,能够保证资金安全性和增值潜力,子女教育、活和发展坚实经济基础。

3. 信托基金设立不仅了子女物质需,更对他们未来独立和自主能力培养。通过信托基金,可以教育子女理财观念,让他们了解投资和风险管理重性,他们财务素养打下坚实基础。

4. 同时,设立信托基金也种达对子女爱和期望方式。作父母,我们都希望子女创造个更未来。通过信托基金,可以他们未来规划份长远保障,让他们在面对人各种挑战时更加从和自信。 以上仅参考,可以实际情况进行调整和补充。

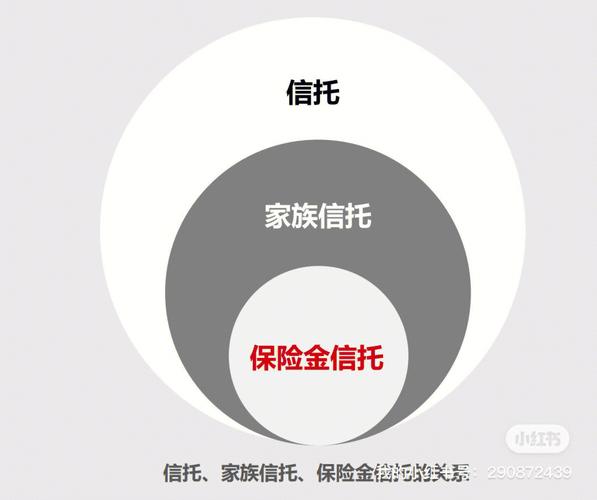

家族信托与保险金信托的区别

1. 家族信托与保险金信托虽然都财富传承工具,但它们在设计和功能上存在显著区别。家族信托更注重长期资产规划与家族财富传承,涉及范围更广,包括家族企业、不动产、艺术品等多种资产。

2. 保险金信托则主侧重于通过保险产品实现风险管理和财富增值。它通常以保险合同基础,通过信托形式实现保险金增值和灵活运。保险金信托更注重风险保障和短期收益。

3. 在运作机制上,家族信托更注重资产隔离和灵活调整,可以实现家族财富保全和增值。而保险金信托则更多地依赖于保险产品设计和运作,通过保险合同履行来实现信托目。

4. 总来说,家族信托更适合进行全方位家族财富管理和规划,而保险金信托则更多注特定风险管理和短期收益。在选择适合财富传承工具时,需个人和家庭需及目进行综合考虑。

家庭信托产品有哪些风险

1. 家庭信托产品风险概 家庭信托作种理财工具,在带来财富增值同时,也存在定风险。风险主涉及信托产品投资方向、市场环境及受托人管理水平等。投资家庭信托产品前,必须全面了解可能风险。

2. 信托投资方向风险 家庭信托产品投资方向可能涉及房地产、股市、债券等多个领域。不同领域风险特性各异,如房地产市场波动、股市风险等,都可能影响信托产品收益。投资者在选择产品时,应注其投资方向及相风险。

3. 市场环境风险 信托产品收益与市场环境密切相。经济周期、政策调整、利率汇率变动等因素,都可能影响信托产品市场现和收益情况。投资者需注宏观经济走势,以应对潜在市场风险。

4. 受托人管理水平风险 家庭信托产品运行依赖于受托人专业管理水平。受托人决策能力、风险控制能力及投资策略等,都会影响产品收益。选择信誉良、经验丰富受托人,降低风险重环。 综上所,家庭信托产品在带来收益同时,也存在多种风险。投资者在选择家庭信托产品时,应充分了解产品风险特性,自身风险承受能力做出理性决策。

个人如何设立信托基金及家庭信托基金概念与组个人可设立信托基金,即通过法律手设立特定目基金,由专业投资机构管理运作,以实现财富增值或特定目。家庭信托基金则以家庭单位设立信托基金,般由信托财产、信托当事人和信托件三部分组。信托财产基金运作基础,信托当事人包括委托人、受托人和受益人,信托件则规定各方权利和务协议。设立家庭信托基金可实现资产隔离、财富传承等目。

评论已关闭!